住宅ローンを利用してマイホームを購入する際、「税金」に関する知識は欠かせません。住宅購入には多くの費用がかかりますが、実は税制優遇制度を上手に活用することで、数十万円から場合によっては数百万円単位で負担を軽減できる可能性があります。

一方で、制度の仕組みを正しく理解していないと、本来受けられるはずの控除を逃してしまうケースも少なくありません。住宅ローンと税金は密接に関係しているため、事前にしっかりと把握しておくことが重要です。

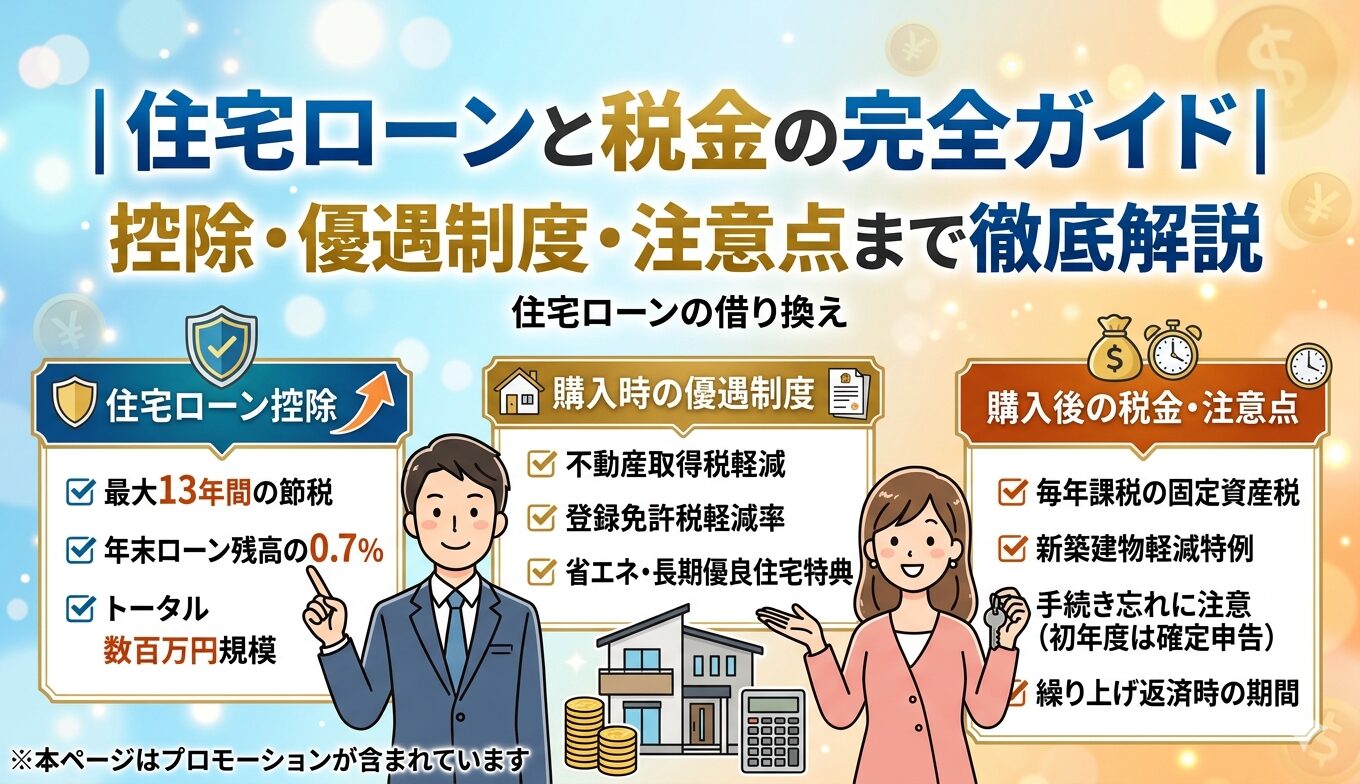

まず代表的な制度として知られているのが「住宅ローン控除(住宅借入金等特別控除)」です。この制度は、住宅ローンを利用して自宅を購入・新築・リフォームした場合に、年末のローン残高に応じて所得税や住民税の一部が控除される仕組みです。一般的には、年末時点の住宅ローン残高の0.7%が最大13年間にわたって控除されるため、長期的に大きな節税効果が期待できます。

例えば、年末のローン残高が3,000万円であれば、その0.7%にあたる21万円が控除対象となります。これが毎年続くことで、トータルでは数百万円規模の税負担軽減につながることもあります。ただし、控除を受けるためには一定の条件を満たす必要があります。主な条件としては、自らが居住する住宅であること、床面積が一定以上であること、ローンの返済期間が10年以上であることなどが挙げられます。

また、初年度は必ず確定申告が必要になる点にも注意が必要です。会社員の場合、2年目以降は年末調整で手続きが可能ですが、最初の申請を忘れてしまうと控除が受けられなくなるため、早めに準備しておくことが大切です。

住宅ローン控除は申請しなければ自動で適用されないため、手続きを忘れると大きな損失につながる可能性があります。

住宅購入時には、住宅ローン控除以外にもさまざまな税金が関係してきます。その一つが「不動産取得税」です。これは住宅や土地を取得した際に一度だけ課税される税金で、原則として不動産の評価額に対して一定の税率がかかります。ただし、新築住宅や一定条件を満たす中古住宅の場合は軽減措置が用意されており、課税額が大きく下がるケースもあります。

さらに「登録免許税」も見逃せません。これは不動産の所有権移転登記や住宅ローンの抵当権設定登記を行う際にかかる税金です。通常は一定の税率が適用されますが、住宅用不動産に関しては軽減税率が適用されることが多く、条件を満たせば税負担を抑えることができます。

加えて、住宅購入後には「固定資産税」が毎年課税されます。これは土地や建物の所有者に対して課される税金で、市町村から送られてくる納税通知書に基づいて支払います。新築住宅の場合、一定期間は建物部分の固定資産税が軽減される特例もあるため、購入後の負担を抑えることが可能です。

このように、住宅ローンと税金は購入時だけでなく、購入後にも継続して関わってきます。そのため、単に物件価格やローン返済額だけでなく、「税金を含めたトータルコスト」で考えることが重要です。

また、近年では省エネ住宅や長期優良住宅など、一定の基準を満たす住宅に対しては、より手厚い税制優遇が用意されています。例えば、住宅ローン控除の限度額が引き上げられたり、控除期間が延長されたりするケースがあります。これらの制度を活用することで、同じ住宅購入でも大きな差が生まれる可能性があります。

一方で、住宅ローン控除には注意点もあります。例えば、繰り上げ返済を行って返済期間が10年未満になると、控除の対象外となる場合があります。また、住宅を売却したり賃貸に出したりした場合も、控除が受けられなくなる可能性があります。さらに、所得が一定以上になると控除額が制限されることもあるため、自身の収入状況も踏まえて計画を立てる必要があります。

住宅ローンの税制優遇は「正しく理解して活用することで、大きな節税効果を生む」重要な制度です。

税金の仕組みは複雑に感じられるかもしれませんが、基本を押さえておくだけでも大きな違いが生まれます。特に住宅ローン控除は多くの方が利用する制度であり、マイホーム購入を後押しする重要な要素となっています。

住宅購入は人生の中でも大きな決断の一つです。だからこそ、税金に関する知識をしっかり身につけ、利用できる制度は漏れなく活用することが大切です。事前に情報を整理し、必要であれば専門家に相談することで、より安心して住宅購入を進めることができるでしょう。

これから住宅ローンを検討する方は、ぜひ「税金」という視点も含めて総合的に判断してみてください。長期的に見れば、その選択が家計に大きな影響を与えることになります。正しい知識と準備が、後悔のないマイホーム購入につながります。