住宅ローンを検討する際、「今の金利は高いのか?それとも低いのか?」と悩む方は多いのではないでしょうか。住宅ローンの金利は、経済状況や金融政策によって大きく変動してきた歴史があります。そのため、現在の金利水準を正しく判断するためには、「過去の推移」を理解することが非常に重要です。

結論から言えば、日本の住宅ローン金利は長期的に見て「歴史的な低水準」が続いてきました。ただし、近年はその流れに変化の兆しも見られています。本記事では、住宅ローン金利の過去の推移から現在の状況、そして今後の見通しまで分かりやすく解説します。

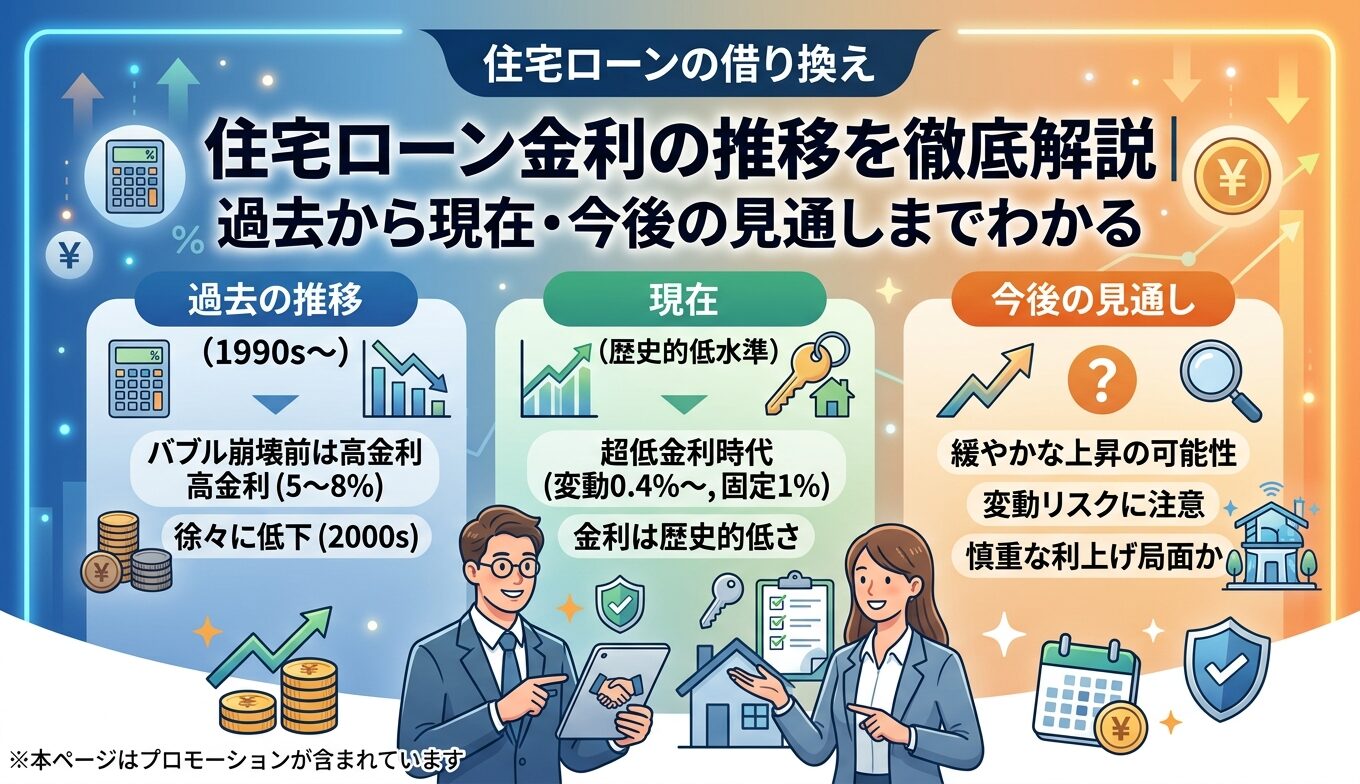

まず、1990年代初頭のバブル崩壊前後を振り返ると、当時の住宅ローン金利は現在とは比べものにならないほど高水準でした。変動金利でも5%前後、固定金利では7%〜8%台というのが一般的で、住宅ローンの返済負担は非常に大きいものでした。この時代はインフレや経済成長が続いていた背景もあり、金利自体が高いことが当たり前とされていました。

しかし、バブル崩壊後、日本経済は長期的な低成長とデフレに突入します。これに伴い、日本銀行は景気を下支えするために金利を引き下げる政策を続け、住宅ローン金利も徐々に低下していきました。2000年代に入ると、変動金利は1%台、固定金利も2〜3%台まで下がり、多くの人にとって住宅購入のハードルが下がる時代となりました。

さらに大きな転換点となったのが、2010年代後半の金融緩和政策です。日本銀行がマイナス金利政策や長短金利操作(イールドカーブコントロール)を導入したことで、市場金利は一段と低下しました。その結果、住宅ローンの変動金利は0.4%〜0.5%台、固定金利でも1%前後という、過去に例のない超低金利時代が到来しました。

このような環境の中で、多くの人が変動金利を選択するようになり、「低金利を前提とした住宅購入」が一般化していきました。実際、住宅ローン利用者の7割以上が変動金利を選んでいるとも言われています。

しかし、ここ数年で状況に変化が見え始めています。世界的なインフレや各国の金融引き締めの影響を受け、日本でも長期金利が上昇傾向にあります。特に固定金利型の住宅ローンは長期金利の影響を受けやすいため、徐々に上昇する動きが見られています。

一方で、変動金利は日本銀行の政策の影響を強く受けるため、急激な上昇は抑えられてきました。ただし、今後金融政策が見直されれば、変動金利にも影響が及ぶ可能性は十分にあります。

これまでの「超低金利が当たり前」という前提は、今後崩れる可能性があるため注意が必要です。

では、今後の住宅ローン金利はどのように推移していくのでしょうか。結論としては、「緩やかな上昇の可能性があるが、急激な上昇は考えにくい」という見方が一般的です。

日本は依然として低金利環境にあり、急激な利上げを行うと経済に大きな影響を与えるため、日本銀行も慎重な姿勢を取ると考えられます。そのため、今後金利が上昇したとしても、段階的で緩やかな動きになる可能性が高いでしょう。

ただし、住宅ローンは長期間にわたる契約であるため、「わずかな金利上昇でも大きな影響を受ける」という点を忘れてはいけません。例えば、金利が1%上昇するだけで、総返済額が数百万円増えることもあります。

このような背景から、住宅ローンを検討する際には「金利の推移」を踏まえた判断が重要になります。単に現在の金利だけを見るのではなく、将来的な変動リスクも考慮する必要があります。

例えば、金利上昇リスクを避けたい場合は固定金利を選ぶことで、将来の返済額を確定させることができます。一方で、当面の返済負担を抑えたい場合は変動金利を選ぶという選択もありますが、その場合は金利上昇に備えた余裕資金を確保しておくことが重要です。

また、固定期間選択型を利用して、一定期間だけ金利を固定するという方法も有効です。ライフイベント(子どもの教育費など)に合わせて返済計画を調整することで、リスクを分散することができます。

住宅ローンは「今の金利」ではなく「将来の金利変動も含めて判断すること」が重要です。

さらに、住宅ローンの選択においては金利だけでなく、手数料や団体信用生命保険の内容なども含めた総合的な比較が必要です。表面的な金利の低さだけにとらわれると、結果的に負担が増えてしまうこともあるため注意しましょう。

これから住宅購入を検討する方にとって、金利の推移を理解することは大きな武器になります。過去の流れを知ることで、現在の金利がどの位置にあるのか、そして今後どのようなリスクがあるのかを客観的に判断できるようになります。

住宅ローンは数十年にわたる長期契約です。だからこそ、目先の金利だけでなく、経済の動きや将来の変化も見据えたうえで選択することが重要です。しっかりと知識を身につけ、自分にとって最適な住宅ローンを選びましょう。